聯合國工發組織:產業和創新政策可以加快綠色氫能轉型

綠色氫能(GH2)作為工業脫碳的重要手段,與其相關的發展路線已經深深根植在各個國家的政策制定中。

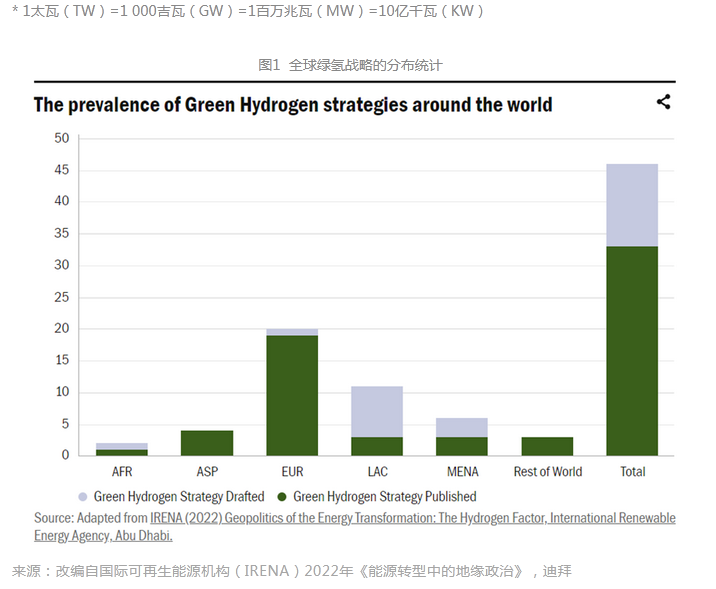

從圖1可以看出來,據國際可再生能源機構(IRENA)的統計,大約45個國家正在制定或發布氫戰略,各國之間也已達成多項協議,以建立未來的氫貿易路線,其中歐洲國家氫能源政策的制定最為積極。盡管各個國家做出了這些努力,但鑒于世界對于綠氫的需求有限,且GH2的基礎設施僅限于工業領域,我們距離以綠氫為重要能源來源的世界還很遙遠。此外,目前全球電解槽的容量僅為幾百兆瓦,遠低于到2030年滿足所有已發布戰略所需綠氫的115吉瓦的目標,也同樣遠低于國際可再生能源機構(IRENA)在《世界能源轉型展望》中所預測的到2050年達到5太瓦(TW)的目標。

一方面,對綠氫明確需求的缺乏阻礙了投資,而另一方面,政策制定者在缺乏清晰了解綠氫技術的成本收益與商業運作模式的情況下,對于是否對該技術進行政策支持持保守態度。由于對于綠氫既沒有明確需求,也沒有公共政策支持,投資者可能會認為GH2相關項目的風險太大。這種投資者、開發商、政策制定者與承購方之間的僵局必須得到解決,以啟動綠氫項目,促進綠氫相關產業的穩固發展,同時兼顧社會經濟目標,比如提供體面的工作與清潔的環境。

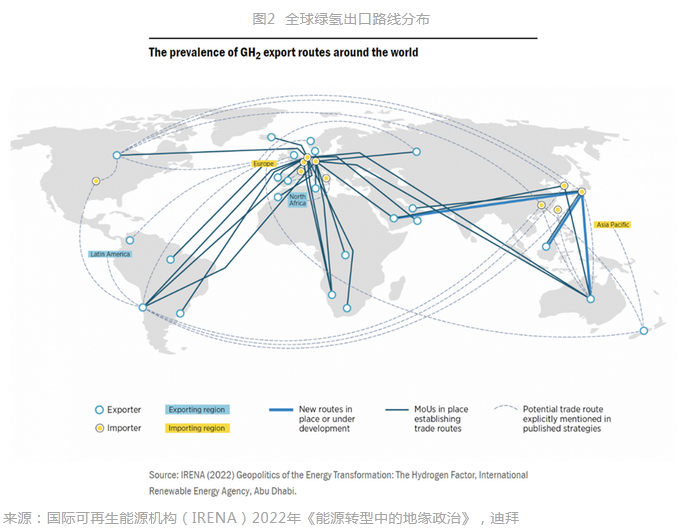

從圖2可以看出,全球綠氫進出口貿易中,西歐部分國家、美國、東亞各國是最主要的進口消費國;出口區域分散在全球各地,不僅是具有傳統能源出口基礎的阿拉伯、北非、拉美地區及俄羅斯,也有歐洲部分國家、亞撒哈拉國家、東南亞及澳大利亞的積極參與。

除需求不足方面的問題之外,綠氫的高生產成本也使其在工業應用領域受到阻礙。以鋼鐵和化工產業為例,盡管他們是氫能的主要使用者,但許多公司仍不愿意向綠氫方向轉型。在目前的市場條件下,價格較高的綠色產品正在與既定價格較低的灰色替代品競爭,這一現象在邊際利潤較低的資本密集型行業尤為顯著。如果沒有具有環保意識的消費者和適當的市場政策,那么綠色產品制造商仍將繼續在回本與保持競爭力的泥潭中掙扎。諸如規范制定、知識經紀活動、創新促進與公共采購的市場政策都可以促進綠氫的推廣,例如制定政策降低環境友好產品的價格并提高常規產品的成本。與此同時,技術壁壘與碳泄露風險對于綠氫的進一步應用也會產生影響。

當前的市場驅動因素,如需求缺乏和生產成本不確定仍不利于綠色氫能的快速轉型。創新和產業政策可以通過一系列干預措施來解決市場失靈問題,這些干預措施可以在國家結構轉型的大背景下提升綠氫生產的可行性。綠氫作為“綠色產業政策”不可或缺的一個組成部分,旨在實現社會目標,包括向低碳制造和效率資源的轉變。

在一個嚴重依賴化石燃料技術的世界中,亟需制定能夠促進綠氫作為突破性技術的多維度產業政策。這樣的政策將有助于彌合市場需求、可持續性/氣候要求和氫技術發展之間的差距。

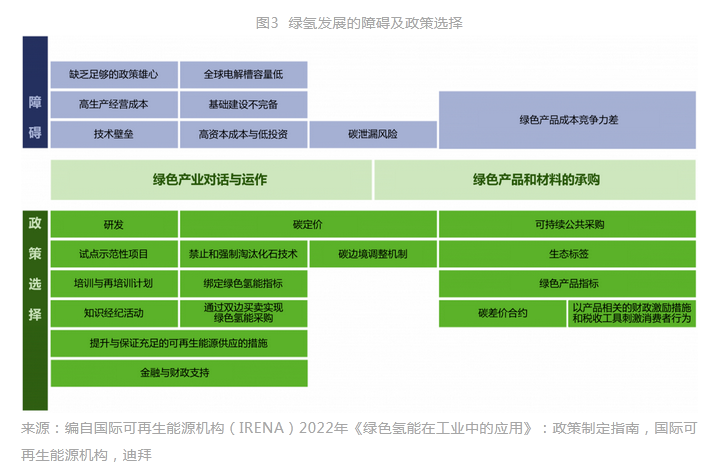

圖3列出了目前綠氫發展的障礙和政策選擇,可以看出,目前綠氫的發展存在投資者信心不足、成本過高、技術壁壘等方面的障礙,并可以通過綠色產業對話與運作以及促進綠色產品和材料承購等方面的公共措施予以應對。

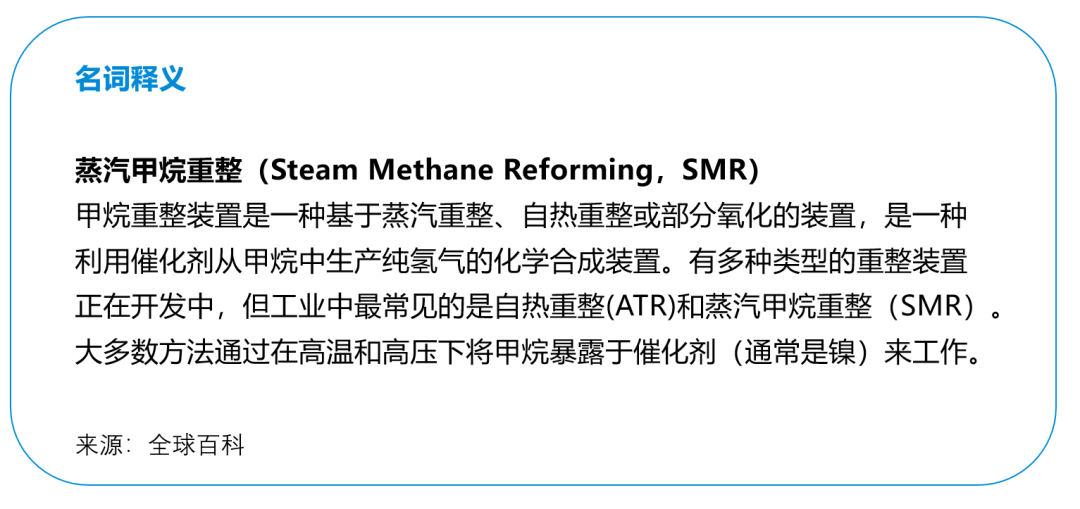

產業政策應促進綠氫技術的快速采用和創新,禁止或強制淘汰基于化石燃料的技術(如 SMR、高爐)。根據氣候治理需求將某些技術列入黑名單為脫碳方案的發展開辟了空間。同時,脫碳技術白名單也可以達到類似的效果。在工業領域實施具有約束力的綠氫配額,可以確保對綠氫的穩定需求,從而降低綠氫的承購風險。此外,可以采取措施確保綠氫的生產不會對延長化石燃料工廠的壽命產生間接影響。至關重要的是,需要促進和確保充分供應來自綠氫的可再生電力,以避免綠氫生產與其他綠色電氣化部門之間的競爭。支持關鍵研究活動、試點和示范項目的公共研發資金可以緩解研發資金問題,讓研究人員有更大的空間進行可行性測試和學習實踐結果。擴大綠氫相關技術的應用需要實施培訓和技能回收計劃。這些舉措將培養新一代與氫相關的專家,同時產生氫工程等學術課程。

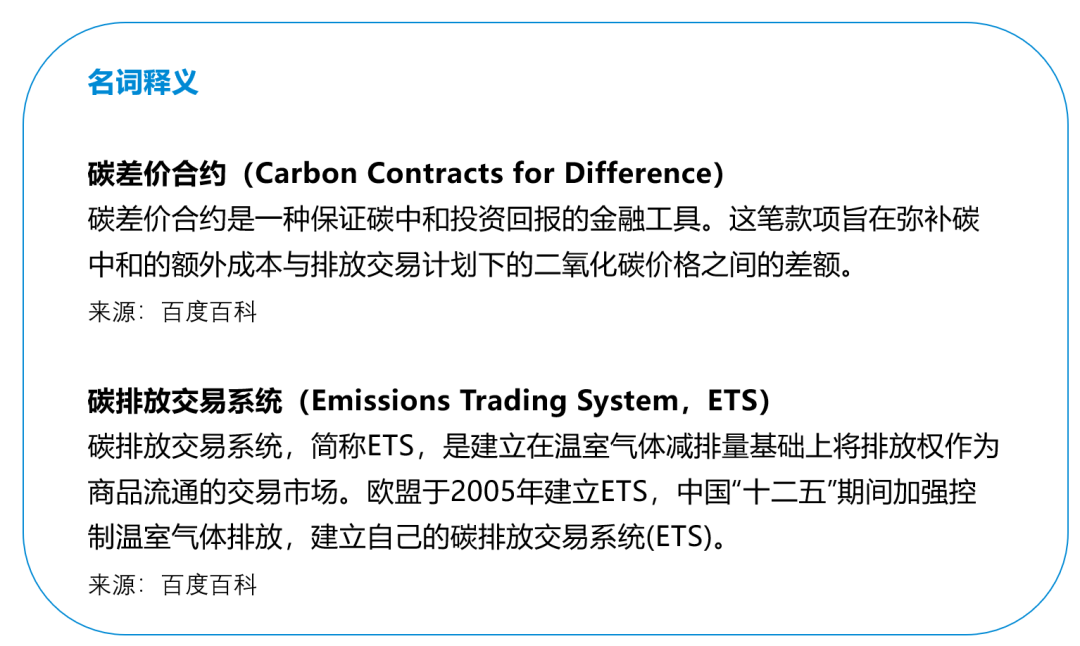

二是拓寬綠色氫能關鍵技術革命性應用的資金渠道。綠色項目融資發展迅速,其中包括對于項目從可行性研究到調試的各個開發階段的扶持與貸款;為參與碳中和進程的公司提供退稅,以支持更大的綠氫價格穩定性,并彌合綠氫和化石燃料價格之間的價格差距,以補充碳排放交易系統 (ETS) 的收入;通過綠氫的雙邊購銷調節供需平衡。同樣重要的是能夠將氣候變化造成的外部性內部化的融資機制,這將需要更嚴格地使用排放交易計劃 (ETS) 或碳定價,并取消不受新規限制,對于其他領免于碳定價/ETS也可以確保能源密集型行業無法避免自己的氣候責任。

第三,如上所述,產業政策必須確保市場上對綠氫有足夠和持續的需求。促進這一目標的政策舉措包括可持續的公共采購,這將為綠色原材料和材料的市場需求提供初步動力和穩定來源。綠色材料的使用份額也為當前潛在的綠色材料市場奠定了基礎。基礎材料的大型消費者,例如汽車制造商,必須證明他們購買了指標規定的最低數量的綠色材料。這一舉措還需要與生態標簽制度相結合,形成一種新的機制,可以讓消費者了解符合環保標準的產品,并鼓勵他們購買環保產品。與產品相關的稅收措施,例如差異化稅收和資本減免,也是一項可以改變消費者行為并增加對綠氫需求的舉措。

第四,國家和國際政策的協調也很重要。支持綠氫的產業政策必須考慮脫碳戰略,并確保政策實施符合國家和地方條件,以明確告知利益相關者該行業即將發生的變化,并進一步考慮其更廣泛的未來影響。各國必須商定法規和標準,以規范氫貿易的許可和綠氫的最低質量。為了保護當地產業免受碳泄漏風險并對進口商品征收相同的碳價格,政府可以考慮基于碳的進口稅,例如歐洲碳邊界調整機制。

(來源:互聯網數據資訊網)

推薦新聞

-

推動氫能產業高質量發展

2024-05-08

-

重磅!又一省份全面放開化工園區外制氫!

2024-03-28

-

現代氫能首批氫能物流車示范項目在廣州開啟試運營

2023-12-25

-

最高1000萬元補助!武漢青山區征求意見促進氫能產業發展

2023-12-22

-

我國西南地區最大氫燃料電池供氫中心正式投運

2023-12-22