2022-2028年中國氫燃料電池汽車行業深度分析及前景預測報告

氫能應用領域主要包括交通運輸領域、分布式發電領域、氫儲能領域等,燃料電池技術不斷取得突破,交通運輸是目前關注度最高的應用領域,成為氫能下游應用市場發展的突破口。隨著“可再生能源發電+水電解制氫技術”的不斷發展,氫儲能領域將成為重要應用方向,未來市場空間巨大。

全球主要發達國家高度重視氫能產業發展,氫能已成為加快能源轉型升級、培育經濟新增長點的重要戰略選擇。自20 世紀 60 年代,燃料電池在美國國家航空航天局 NASA 雙子星航天飛船首次應用后,奔馳、福特在內的國際知名車企相繼推出燃料電池概念車型。進入 21 世紀,氫能技術發展逐漸成熟,日本豐田汽車于 2014 年 12 月率先推出全球首款量產型氫燃料電池汽車—MIRAI(一代),氫氣加注時間約為 5 分鐘,續航里程約為 300 英里(483 公里),2020年推出的 MIRAI(二代)車型續航里程已達到 850 公里。

在碳中和政策驅動下,全球主要發達國家/地區均在近年發布了氫能產業發展規劃,不斷加大對氫能及燃料電池的研發和產業化扶持力度。

1、全球氫燃料電池汽車累計銷量處于快速增長態勢

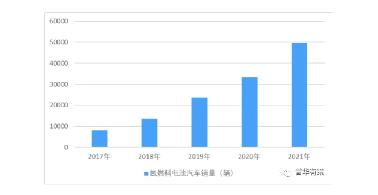

燃料電池在交通領域的應用,目前主要是用于燃料電池汽車,近幾年發展迅速:2014-2021 年期間,全球主要國家燃料電池汽車累計銷量復合增長率約120.59%,至 2021 年底累計銷量約 49,562 輛。其中,韓國得益于現代 NEXO 本土的推廣,累計銷售位居世界第一,約 19,404 輛,同比增長 77.92%;美國得益于豐田第二代 MIRAI 在加州的不俗表現,累計銷量達世界第二,約 12,272 輛,同比增長 37.41%;中國累計銷量約 8,938 輛,位居世界第三;日本和德國分別位列第四和第五。

2017-2021年全球燃料電池汽車累計銷量

資料來源:普華有策

2、我國氫燃料電池汽車行業市場規模情況

我國以燃料電池汽車為切入點發展氫能。1996 年,在“九五”國家科技攻關計劃中,“燃料電池技術”與“電動汽車重大科技產業工程”并列于能源、交通領域項目表,重要性進一步提升。2001 年,燃料電池研究得到國家科技部重大專項支持。在 2008 年北京奧運會及 2010 年上海世博會期間,燃料電池汽車正式開始進入系統性示范運營階段。在 2022 年初北京冬奧會,運行了超過1000 輛氫能源汽車,配備 30 多個加氫站,在零下 20 攝氏度的情況下氫燃料汽車運行良好,是全球最大的一次燃料電池汽車示范。

截至2021 年底,我國燃料電池汽車累計銷量約 8,938 輛,同比增長21.57%;2021 年底,我國已建成加氫站 218 座16,同比增長 75.81%。

根據《氫能產業發展中長期規劃(2021-2035)》,我國對氫能的戰略定位為:氫能是未來國家能源體系的重要組成部分,氫能是用能終端實現綠色低碳轉型的重要載體,氫能產業是戰略性新興產業和未來產業重點發展方向。

3、能源供需矛盾日益凸顯給氫燃料電池汽車發展帶來重大戰略機遇

我國能源安全問題日益凸顯,2021 年,我國石油對外依存度 72.2%,天然氣對外依存度 46%。同時,近年來我國汽車保有量依舊保持增長態勢,根據公安部公布的數據,2021 年底中國汽車保有量增長 2,300 萬輛,達到 3.02 億輛,位居世界第一,能源供需矛盾將日益凸顯。并且,近年來國際形勢復雜多變,給我國能源安全問題帶來嚴峻考驗。

而發展燃料電池汽車可有效緩解我國油氣資源的對外依賴。我國具有豐富的氫能供給經驗和產業基礎,已是世界上最大的制氫國,涵蓋氯堿尾氣副產氫、焦爐煤氣工業副產氫和煤制氫等多種制氫方式,氫氣來源呈多元化。另外,我國已是世界第一大可再生能源發電國,每年僅風電、光伏、水電等可再生能源棄電約1,000 億千瓦時,可用于水電解制氫約 200 萬噸,而豐田第二代MIRAI 氫燃料電池車每百公里消耗氫氣僅約為 0.415kg。

更多行業資料請參考普華有策咨詢《2022-2028年氫燃料電池汽車行業深度調研及投資前景預測報告》,同時普華有策咨詢還提供產業研究報告、產業鏈咨詢、項目可行性報告、十四五規劃、BP商業計劃書、產業圖譜、產業規劃、藍白皮書、IPO募投可研、IPO工作底稿咨詢等服務。

(來源:普華有策)

推薦新聞

-

推動氫能產業高質量發展

2024-05-08

-

重磅!又一省份全面放開化工園區外制氫!

2024-03-28

-

現代氫能首批氫能物流車示范項目在廣州開啟試運營

2023-12-25

-

最高1000萬元補助!武漢青山區征求意見促進氫能產業發展

2023-12-22

-

我國西南地區最大氫燃料電池供氫中心正式投運

2023-12-22