氫能市場,是一將功成萬骨枯的戰場,還是天地任遨游的藍海

美錦能源成敗尚未可知,但先發者的價值,會在終局被人記住。

從2021年7月29日起,到8月27日,不到一個月的時間里,美錦能源(000723.SZ)的股價,從8.15元上漲到15.30元,漲幅接近80%。

對于這一波上漲,市場的歸因無外乎兩條:

其一,公司主營的焦炭業務需求回暖,價格上漲帶動業績大增;其二,則是公司在氫能源上的布局,幫助公司獲得了氫能概念,贏得了二級市場的追捧。

歸結起來,氫能是否能成為未來的重要能源,決定了美錦能源的估值。

但要解答這個問題,需要從以下幾個方面去觀察。

首先在于能效,如同當年的石油、煤炭取代木材成為工業化發展的血液、骨骼一樣,氫氣的熱值約為140MJ/kg,高達煤炭、汽油等傳統燃料的 3 倍以上,這是氫能源能夠發展下去的必要條件;

其次,雙碳背景下,清潔能源取代傳統石化能源上來看,氫氣直接燃燒或通過燃料電池發電的產物為水,能夠實現真正的零碳排放,對環境不造成任何污染,故而被譽為終極能源;

第三,新的技術想要推廣,上游原材料一定是豐富的,并且可以簡單地獲取,匱乏的上游原材料必然倒逼行業進行改革、替代,而氫是宇宙中含量最多的元素,大約占據宇宙質量的 75%,地球上豐富的水資源中蘊含著大量可供開發的氫能。

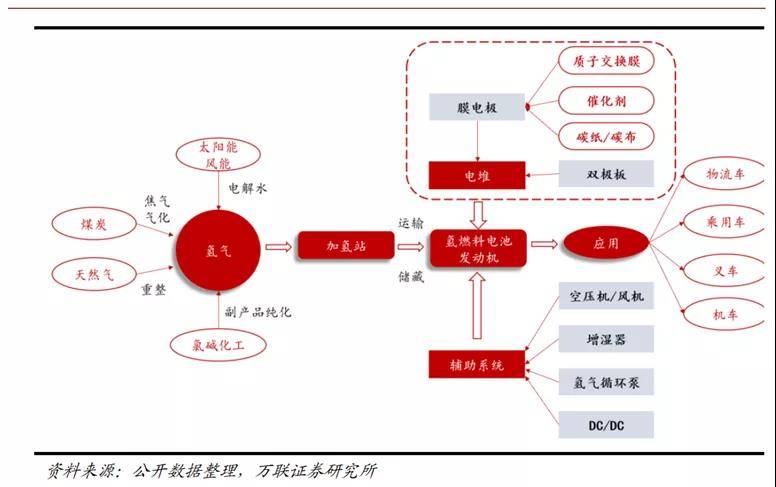

地球上的氫元素大多以化合態的形式存在,因此需要通過化學及物理過程獲得單質形態的氫氣。目前成熟的制氫手段主要包括化石能源重整制氫、工業副產制氫以及電解水制氫三種。

其中,化石能源制氫通過裂解煤炭或者天然氣獲得氫氣,俗稱“藍氫”。工業副產制氫則是對焦炭、純堿等行業的副產物進行提純獲取氫氣,俗稱“灰氫”。

本質上兩者的氫氣來源仍為傳統的化石燃料。雖然通過碳捕捉與封存技術(CCS)可有效降低化石能源制氫過程中產生的碳排放,但長期來看只有可再生能源電解水制備的“綠氫”才能實現真正的零碳排放。

目前可再生能源制氫占比較小,化石能源制氫仍是主要的氫氣來源。根據IRENA 的測算,全球僅有 4%的氫氣來自電解水制氫,其余均來自煤炭、天然氣以及石油煉化領域。而在“富煤、貧油、少氣”的能源結構下,目前國內煤制氫的占比超過 60%,電解水制氫的比例則不到 2%。可再生能源制氫仍然任重道遠,未來的發展空間巨大。

01 藍海綠氫,布局正當時

氫氣的傳統應用,主要集中在工業領域。

例如作為化工原料或工業氣體應用于合成氨、石油煉化等行業。隨著近年來全球主要經濟體陸續提出長期碳中和目標,氫氣的能源屬性將逐漸顯現,應用領域將逐步拓展至電力、交通、建筑等場景。根據 IEA 的統計,1975 年至2019年,全球氫氣需求由不到 2000 萬噸增長至超過 7000 萬噸。

雖然當前氫能源應用于汽車行業,仍有一定技術門檻與推廣阻力,但作為理論上最為清潔的能源之一,各國均對此技術路徑十分重視,積極布局氫能產業發展。

近兩年,美國、日本、韓國、歐盟均采取了較大的政策力度加碼氫能源產業,并出臺了相關經濟路徑規劃,力爭領跑該賽道。截止到2021年初,全球共有約20個國家和地區發布了氫能發展規劃或路線圖。

但在這條路上,綠氫成本過高是制約其發展的重要因素,成本中最大的是電費,占據了50%以上,所以想要更廣泛地應用推廣,電費方面必須大幅下降。

新能源發電,為氫能的發展帶來了曙光。隨著光伏、風電的進一步降本,到 2030 年國內部分可再生資源優勢區域,其度電成本到達到 0.1-0.15 元/KWh,綠氫成本將從 2020 年的 30.8 元/kg 快速降至 16.9 元/kg,實現與灰氫平價。

雖然目前不能做到平價,但是氫能還是有一定的應用場景的。由于鋰電池電動車過大的電池重量,使用鋰電池的長途運輸重型卡車需要配備四五噸重的電池,這樣會極大地造成能耗,而氫能源憑借能量轉換高、質量輕的優勢可以形成替代。

因此,未來幾年綠氫將率先在供熱和重卡、公交等場景得以試點應用;到 2030 年,隨著綠氫成本的下降,氫能在重型運輸領域極已具價格競爭力;2035 年后,綠氫將作為重要的能源在主流工業領域和交通領域大規模推廣應用。

到2050年,隨著氫能降本以及氫能汽車逐步滲透,氫氣的市場空間有望達到超過7000億元的量級,汽車的市場空間有望達到萬億規模,而整個氫能產業鏈的市場空間超乎想象。

氫能產業鏈可大致分為制氫、儲運以及應用三個環節。若想真正發揮氫氣作為一種清潔能源的優勢,制氫、儲運以及下游應用環節均需要大量的基礎設施投入。因此,氫能產業鏈的啟動將為大量設備、零部件、運營企業帶來長期的發展空間。

由于氫能源發展處于初級階段,技術發展不成熟、成本過高,所以不能進行商業化平鋪。上游電力和設備導致成本不能平價;中游儲氫運氫技術不夠成熟,成本過高,無法推行,電池技術損耗過高,技術路徑上氫能內燃機也發起了挑戰;下游應用更不用說了,去年商用車、重卡也就賣出了幾千臺。所以在業務上A股上市公司沒有氫能源領域的龍頭,基本都出于探索研究階段。

目前的氫能行業,正在實現從0到1的跨越過程,可謂是真正意義上的藍海,資本布局目的各不相同,或是為了節能碳減,要么為了拓寬賽道,以及一體化需求。

傳統石化能源企業中,中石油、中石化、寶豐能源均開始了制氫環節的布局;光伏龍頭隆基拓寬賽道,打造“光伏+儲能+氫能”模式;汽車整車龍頭長城、上汽、宇通對氫能源車的滲透;億華通、濰柴動力、大洋電機、威孚高科進軍動力系統;中材科技、厚普股份、雄韜股份、雪人股份深耕加氫儲氫的。除此之外,還有類似美錦能源這樣對產業鏈的全面布局。

02 制氫關鍵看先發

美錦能源的主營業務為傳統焦炭業務,炭及其副產品為其營業收入貢獻達88%,是典型的周期行業公司。焦炭是固體燃料的一種,是由焦煤在約 1000℃的高溫條件下經干餾而獲得,主要用于煉鐵。

原材料的自給自足保證了公司的利潤,經營上的精耕細作使得企業成為行業的龍頭,公司的資產周轉率、應收賬款周轉、存貨周轉在行業里面都是極為優秀的,負債也保持在一個合理的比例。

2019年美錦能源全焦生產量為572萬噸,是中國最大的焦化企業之一,在A股上市公司中無論市值、營收、利潤都是行業內最高的,成長性也是行業最好的。得益于下游需求的復蘇,焦炭從2020年4月份開始了上漲周期,到目前為止,焦炭價格上漲近一倍。

但主營業務的強周期性也制約了企業的發展,2019/2020年下游需求的不景氣嚴重影響了公司的利潤,同比分別下降46.82%/26.28%,想要企業有更好地發展,在原有單一的焦炭領域非常困難,需要拓寬新的賽道,故而近年來,美錦能源開始積極布局氫能產業鏈。

想要在一個新興產業具備話語權,掌控上游原材料是最關鍵的,而在原材料獲取的方式上,美錦能源具備先天的優勢。

由于電費和設備的限制,電解水制氫成本過高,工業副產氫制氫技術成熟且成本低廉,是短期內最為經濟可行的制氫方式。

美錦能源煉焦業務的副產物-焦爐氣中工業副產氫占比高達 50-55%,通過提純能夠滿足低成本制氫的需求,發展工業制氫充分利用了公司傳統煤焦業務的資源優勢,公司在山西的資源優勢凸顯,焦爐煤氣成本低,目前現代制氫配套項目已經開工,二期竣工后年產 7800 噸,未來 3-5 年會產生示范性效應。

03 如何先發,跑馬圈地

想要在廣闊的藍海中暢游,僅僅在原材料獲取優勢是不夠的,新能源的推廣利用,基礎設施必不可少,有經驗的投資者會深刻記得鋰電池剛興起的時候對充電樁的追捧。

氫能的儲運有著極強的地理限制,受限于目前氫氣終端消費的需求量不大,氫氣液化經濟

性較差。與此同時,氫氣氣態經濟運輸半徑局限在200公里以內。

在50公里以內,每公斤氫運輸成本為2塊錢,50-100公里是運輸成本4塊錢/kg,運輸壓縮氫氣的魚雷車每車僅可運300kg。加上氫氣作為世界上密度最小的氣體,易泄露,燃點低,對儲運過程有著極強的安全性要求。

對于終端用氫需求,加氫站是必不可少的中轉環節。截至2020年12月31日,全國在建和已建加氫站共181座,已經建成124座,其中2020年總計建成加氫站 55座。在2020年國內建成的124座加氫站中,105座有明確的加注能力。我國加氫站布局數量最多的前三名為 廣東、河北和湖北,在運數量分別為61/44/36座,大型加氫站仍然匱乏。

在加氫站建設方面,美錦在全國各地陸續建設加氫站,5座投入,在建10座,全國各地規劃100座。從地域上來看,在山西、廣東、湖北、北京等全國各地設立公司,并與當地公交公司建立深度合作關系,顯示了美錦能源自主構建氫能源產業集群的雄心。

對于產業而言,冬奧會是一個良好的契機,2000輛氫燃料電池冬奧用車,是基礎配套設施建設的挑戰,更意味著氫能產業不可多得的發展機遇,美錦能源與北京地區最大氫氣供應商合作,為張家口公交公司提供氫能保障服務,將在2022年冬奧會提供供氫保障,使美景能源業務拓展到京津冀地區,增強氫能儲運技術的積累。

與河鋼集團全資子公司河鋼工業技術簽訂的合作框架協議中明確了4年推廣不低于4000輛氫能商用車,不低于30座加氫站的目標。背靠公司在工業副氫資源上的優勢,可以發揮全產業鏈的協同效應,在加氫站建設上具有先發優勢。

市場對美錦能源的轉型報以充分的期望,美錦能源在氫能源產業上加快發展步伐,將推動全國氫能源市場發展。

04 啃難啃的骨頭,吃最大塊的肉

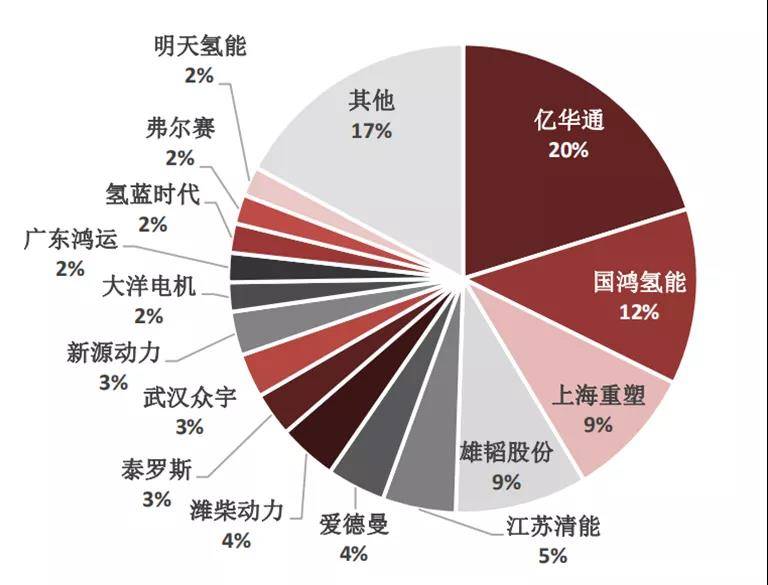

氫能的發展路徑和鋰電極為相似,中游電池系統成本占據整車接近30%。而行業發展歷史存在一條規律,技術上越是難啃的骨頭,越能獲取超額收益和技術壁壘。美錦股份瞄準這一環節,于 2019 年以 1.8 億增資入股燃料電池龍頭國鴻氫能。

國鴻在2019 年燃料電池汽車發動機系統供應商中位列第二。在行業內中具備領先的技術優勢,與中船重工在燃料電池船上應用方面開展了深度合作。公司 3 年前開始布局軍民融合項目,是唯一具有軍工 3 證企業,承接 5 項軍方重大科研項目。

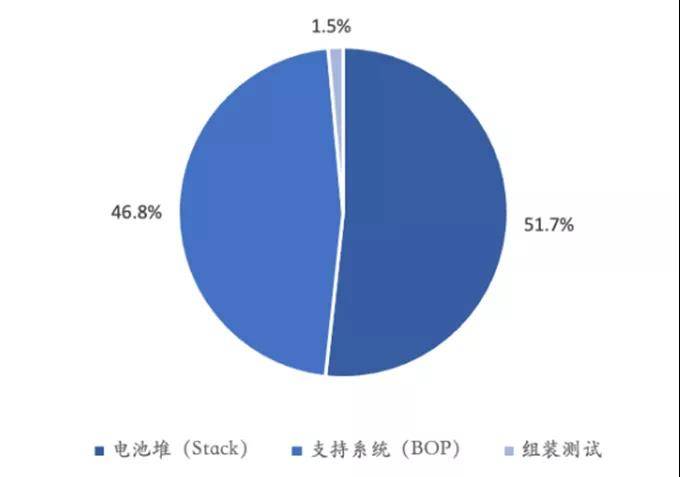

細剖起來,燃料電池系統由電池堆和支持系統兩部分構成,前者是核心動力組件,后者由空氣壓縮機、加濕器、燃料回路、空氣回路等支持組件構成。電堆占據一半以上燃料成本。

電池堆是電池單元串聯疊加而成,由于每個單元產生的電壓通常不到 1 伏特,因此往往需要幾百片電池單元進行串聯。市場上有 5 種類型的氫燃料電池單元技術方案,其中最適合車用的是質子交換膜燃料電池。

膜電極是氫燃料電池的核心部件,在燃料電池電堆中承擔了核心的電化學反應功能,其成本占據電堆總成本的60% 以上,被譽為燃料電池的芯片。

膜電極的技術和生產不僅決定了電堆的使用條件和壽命,同時也決定了電堆的成本和氫燃料電池的推廣使用。膜電極的研發和生產是一個集合了電化學、高分子材料化學、無機材料化學、精密涂布技術、自動連續化工業控制和功能壽命測試的產業,流程周期長、投入大。

目前的前沿技術主要由國外大企業掌握,國內雖有部分企業和機構突破技術難題,但由于成本問題難以形成規模化生產,因此國內還沒有公司具備膜電極的大規模連續化生產的能力,產業化基礎非常薄弱。

美錦股份在燃料電池上進一步深入探索,公司持股45%的參股公司廣州鴻錦,向鴻基創能增資1.02 億元,本次增資完成后,廣州鴻錦持有鴻基創能51%股份。

鴻基創能致力于解決國內的氫燃料電池產業不具備主流膜電極自主核心技術和制造成本高的痛點,改變國內膜電極等核心產品需要國外采購以及產量較小的現狀。

鴻基創能擁有目前國內燃料電池領域領軍人才密度最高的技術團隊,公司研發的第一代膜

電極產品“HyKey1.0”是世界上一流的膜電極產品,性能壽命對標國際先進水平,成本比當前主流膜電極降低30%以上,生產線設計年產膜電極30萬平方米,已與20多家國內外客戶達成合作,至今訂單超過5500 萬元人民幣,打破了國外企業對該行業的技術壟斷。

技術突破標志著我國膜電極實現國產化,目前良品率在99-99.9%之間,在手訂單數量大,2021年營收有望保持三年十倍增速。

公司目前正在推進超薄質子膜(8-10微米)CCM 開發、高穩定性抗反極催化劑的制備、單層邊框 MEA 的批量化制備以及關鍵材料的國產化替代,公司在“十城千輛”以獎代補政策下掌握技術主動權。

05 布局終端,全產業鏈閉環

2017年公司收購控股了國內最大的氫燃料電池客車企業飛馳汽車,為公司在氫能應用領域奠定了堅實的基礎。

佛山市飛馳汽車制造有限公司始建于1971年,發展至今已有四十多年,是首批列入國家公告目錄的大中型客車生產廠家之一,可年產新能源客車達到5000臺,為華南地區具規模的新能源客車和氫燃料電池客車生產基地。產品在港、澳、臺及華南地區具有較高的知名度和影響力。

公司擁有員工250多人,擁有獨立的研發生產團隊,技術力量雄厚。同時,公司與國內外多家氫燃料電池技術企業、研究機構保持有緊密的合作關系,其中包括廣東國鴻氫能、加拿大巴拉德、上海重塑、佛科院等。

目前公司產品覆蓋公路客車、旅游客車、城市客車、特種裝備車等,涉及柴油、LNG及新能源、氫能源等多種動力形式,擁有從6米~12米各種不同類型及型號的客車公告20余個。

其中,公司設計研發并成功實現量產的新能源客車車型有8.5米、10.5米純電動快、慢充城市客車,8.5米、10.6米插電式氣電混合城市客車,7米、8.5米、11米、12米氫燃料電池等新能源城市客車及燃料電池廂式商用車,產品列入《節能與新能源汽車示范推廣應用工程推薦車型目錄》,車輛綜合性能穩定,產品質量可靠,得到政府部門的高度認可,享受各級財政補助。

到目前為止,經營方面,飛馳汽車目前有超過769臺氫燃料電池客車在佛山正常運營,運營里程合計超過700萬公里,均未出現安全事故。

2019年飛馳汽車生產新能源車341臺,其中包括氫能汽車和電動汽車,銷售量達391輛,其中氫燃料電池汽車銷量376輛,在氫燃料電池汽車市場中市占率達13.7%,其中在廣東省市場占有率高達96%。

在河北地區與河鋼集團合作,包括美錦自身1萬輛重卡,河鋼5萬輛重卡陸續替換成氫能重卡車,基于雙方優勢聯合探索氫能重卡應用發展模式。合作覆蓋生產應用及基礎設施建設,其中與河鋼集團全資子公司河鋼工業技術簽訂的合作框架協議中明確了4年推廣不低于4000輛氫能商用車,不低于30座加氫站的目標。

截止至2020年11月,飛馳新中標訂單氫能公交103臺,中標金額達1.98億。隨著“十城千輛”第一批示范城市群名單的即將到來,作為深耕廣東地區的氫能汽車企業,飛馳汽車銷售量有望在未來三年達到量的飛躍,僅佛山地區2025年規劃氫能汽車保有量要達到6000輛,行業上升空間廣闊,根據公司規劃,到2022年佛山飛馳要實現年產3000輛的目標。

06 勝敗尚在未知

雙碳背景下,氫能源賽道未來具有萬億市場規模,全產業鏈處在一個初級發展階段,技術不成熟,有太多環節需要迭代精進,風險與機遇并并存。

新興產業發展常常如此,各路資本瘋狂簇擁,轟轟烈烈,一路披荊斬棘。時勢造英雄,背后卻是一將功成萬古枯,更多企業的使命是投身進來,化作土壤。在改變企業格局命運的歷史機遇前,不敢說率先布局的就能笑到最后,但敢為人先者,不論結局如何,都意味著對于行業的價值。

推薦新聞

-

推動氫能產業高質量發展

2024-05-08

-

重磅!又一省份全面放開化工園區外制氫!

2024-03-28

-

現代氫能首批氫能物流車示范項目在廣州開啟試運營

2023-12-25

-

最高1000萬元補助!武漢青山區征求意見促進氫能產業發展

2023-12-22

-

我國西南地區最大氫燃料電池供氫中心正式投運

2023-12-22